Una nueva deducción en el IRPF beneficia a trabajadores con salarios por debajo de 18.276 €, pero conviene no fiarse del borrador sin revisarlo

TIEMPO DE LECTURA: 3 MINUTOS

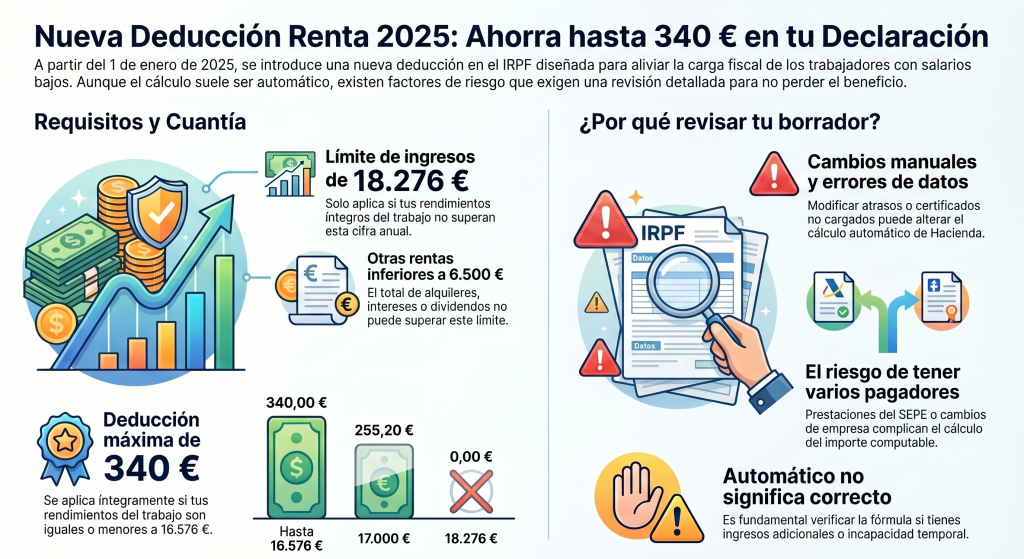

Desde el 1 de enero de 2025, se incorpora una deducción en el IRPF para contribuyentes con rendimientos íntegros del trabajo inferiores a determinados límites.

Su finalidad es reducir la tributación de trabajadores con salarios bajos, especialmente en el entorno del SMI.

Requisitos para aplicarla en la Renta 2025

Para poder beneficiarse de esta deducción deben cumplirse todos estos requisitos:

1. Tener rendimientos íntegros del trabajo inferiores a 18.276 €

Es decir, salarios, nóminas o retribuciones laborales dentro de ese límite anual.

2. Que las demás rentas no superen 6.500 €

No pueden existir rentas distintas del trabajo (excluidas las exentas) superiores a 6.500 euros anuales.

Aquí pueden entrar, por ejemplo:

- alquileres

- intereses bancarios

- dividendos

- ganancias patrimoniales

- actividad económica

- otras rentas sujetas

3. Que exista cuota suficiente

La deducción tiene además un límite técnico: no puede exceder de la cuota que corresponda a esos rendimientos del trabajo.

¿Cuánto me corresponde? Fórmula oficial de cálculo

- Si los rendimientos del trabajo son iguales o inferiores a 16.576 €

La deducción será de:340 €

- Si están entre 16.576 € y 18.276 €

La deducción se reduce progresivamente según esta fórmula:

340 € – [0,2 × (Rendimientos del trabajo – 16.576)]

Ejemplos prácticos

Caso 1: salario de 16.000 €

Le corresponden 340 €.

Caso 2: salario de 17.000 €

340 – [0,2 × (17.000 – 16.576)]

340 – 84,80 = 255,20 €

Caso 3: salario de 18.276 €

La deducción se agota y sería 0 €.

Importante: el programa de Renta suele calcularlo automático… pero cuidado

La Agencia Tributaria indica que, con carácter general, Renta Web calcula automáticamente esta deducción.

Pero en la práctica hay situaciones donde conviene revisar:

Si modificas manualmente rendimientos del trabajo

Por ejemplo:

- añades certificados no cargados

- corriges importes erróneos

- regularizas atrasos

- modificas datos de varios pagadores

En algunos supuestos, al cambiar manualmente los rendimientos, el cálculo final puede requerir comprobación.

Si tienes otras rentas cerca del límite de 6.500 €

Muchos contribuyentes creen que solo cuenta el salario, y no es así.

Si hay bajas, prestaciones o varios pagadores

Mutuas, SEPE, INSS o cambios de empresa pueden afectar al importe total computable.

La Agencia Tributaria trabaja con la información recibida de terceros, pero puede haber datos incompletos

¿Conviene revisarlo con un profesional?

Uno de los errores más comunes en campaña de renta es asumir que el borrador siempre es correcto.

Especialmente sí, si te encuentras en alguno de estos casos:

- salario próximo a 18.276 €

- otros ingresos adicionales

- alquileres o intereses

- varios pagadores

- incapacidad temporal

- atrasos salariales

- modificaciones manuales en la renta

Conclusión

La nueva deducción de hasta 340 € en la Renta 2025 puede beneficiar a muchos trabajadores con ingresos bajos, pero no basta con ver que aparece en el borrador.

Hay que comprobar:

- rendimientos del trabajo correctos

- resto de rentas dentro del límite

- fórmula aplicada correctamente

- coherencia tras cambios manuales

Porque en renta, automático no siempre significa correcto.

¿Necesitas revisar tu declaración?

En nuestra asesoría fiscal revisamos borradores, deducciones y errores habituales para que presentes la renta con seguridad y sin pagar de más.

Deja una respuesta