Guía técnica sobre la tributación de las ayudas a la digitalización (Campaña 2025/2026)

TIEMPO DE LECTURA: 2 MINUTOS

El Kit Digital ha sido la ayuda estrella para miles de negocios. Sin embargo, su tratamiento fiscal genera dudas recurrentes. En Grupo Enclave analizamos cómo afecta a tu declaración de la Renta basándonos estrictamente en la normativa de la Agencia Tributaria para que aproveches la ayuda con total seguridad jurídica.

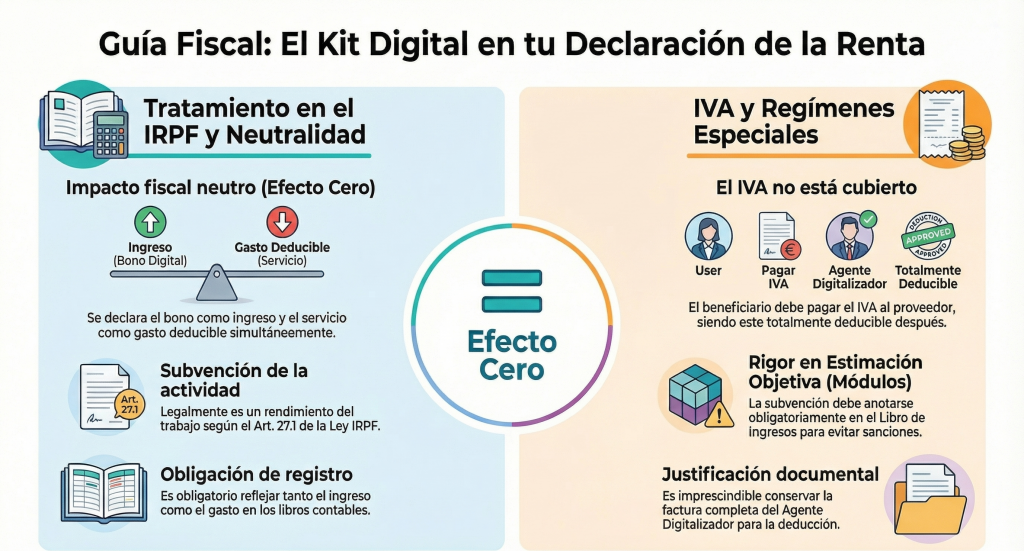

1. Naturaleza Jurídica: Subvención de la Actividad

Aunque el beneficiario no recibe el dinero físicamente (se abona directamente al Agente Digitalizador), a efectos fiscales el «bono digital» es una subvención pública.

- Fundamento Legal: Según el Art. 27.1 de la Ley del IRPF, las subvenciones vinculadas a la actividad económica tienen la consideración de rendimientos íntegros de la misma. La consulta vinculante V1966-24 de la DGT ratifica que el Kit Digital debe integrarse en la base imponible.

- En clave práctica: Para Hacienda, es como si hubieras ingresado el importe del bono para pagar la factura del servicio digital. Por ello, es obligatorio reflejar tanto el ingreso como el gasto en tu declaración.

2. El Principio de Correlación: Ingreso vs Gasto

La buena noticia es que la normativa permite que el impacto fiscal sea neutro, siempre que se cumplan los requisitos de deducibilidad.

- Imputación del Ingreso: Se debe declarar el importe total del bono ejecutado como un ingreso afecto a la actividad.

- Deducción del Gasto: Al ser un gasto necesario para el desarrollo de la actividad (web, ciberseguridad, etc.), el importe pagado al digitalizador es deducible en la misma cuantía.

- En clave práctica: Al sumar el ingreso y restar el gasto por el mismo importe, el efecto final en tu bolsillo es cero (neutro). No pagarás más impuestos, pero cumples con la obligación legal de registrar ambos movimientos en tus libros y en la Renta.

3. El IVA: La excepción de la ayuda

Es fundamental recordar que el programa Kit Digital está sujeto a la normativa de subvenciones públicas, la cual excluye los impuestos indirectos del importe de la ayuda.

- La Norma: El bono solo cubre el coste neto del servicio. El IVA debe ser abonado por el autónomo o pyme al proveedor.

- En clave práctica: El IVA de la factura del digitalizador corre de tu cuenta. Eso sí, como cualquier otro gasto necesario para tu negocio, ese IVA es totalmente deducible en tus declaraciones trimestrales, siempre que conserves la factura completa.

4. Especial atención: Estimación Objetiva (Módulos)

Aquí es donde la normativa exige mayor rigor administrativo para evitar sanciones.

- Fundamento Legal: Según la normativa de Módulos (Art. 28 LIRPF y Orden HFP/1359/2023), las subvenciones corrientes se consideran un mayor rendimiento neto. No se incluyen en los índices (como el personal o la potencia), sino que se añaden al final del cálculo del rendimiento neto previo.

- En clave práctica: Si estás en módulos, aunque el efecto siga siendo neutro (porque el gasto compensa el ingreso), tienes la obligación de registrar esta subvención en tu Libro de Ingresos. Hacienda cruza datos con «Red.es» y, si no aparece en tu declaración, podrías recibir una notificación por omitir información relevante, aunque no haya perjuicio económico para el fisco.

CONSEJO ENCLAVE: Tu Renta bajo control

No dejes que un error formal en una subvención empañe tu gestión. En Grupo Enclave conciliamos tus bonos digitales para que tu declaración cumpla estrictamente con el Artículo 27 de la LIRPF.

Deja una respuesta