No todas las subvenciones se registran igual: el tipo de ayuda, su finalidad y el momento del devengo determinan si va a resultados, a patrimonio neto o como pasivo.

TIEMPO DE LECTURA: 3 MINUTOS

Las subvenciones son una ayuda habitual para autónomos, pymes y sociedades, pero uno de los errores más frecuentes es pensar que todas se contabilizan igual. No es así.

El tratamiento contable depende de qué subvención sea, para qué se concede y quién la recibe. Una mala contabilización puede afectar al resultado del ejercicio, al patrimonio neto e incluso a los impuestos.

Por eso conviene revisar cada expediente antes de contabilizarlo.

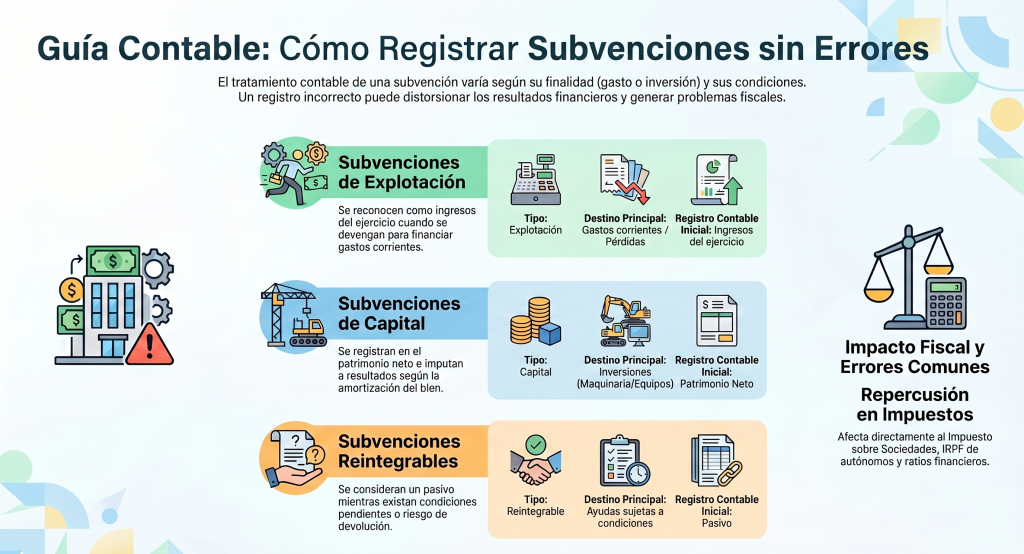

No todas las subvenciones son iguales

De forma general, en contabilidad suelen distinguirse tres grandes grupos:

- Subvenciones de explotación: destinadas a financiar gastos corrientes o compensar pérdidas de ingresos.

- Subvenciones de capital: concedidas para inversiones o adquisición de inmovilizado.

- Subvenciones reintegrables: ayudas sujetas a condiciones pendientes de cumplir o con riesgo de devolución.

Cada una tiene un tratamiento diferente.

1. Subvenciones de explotación

Son las más habituales en negocios pequeños: ayudas para actividad, contratación, digitalización, mantenimiento de empleo, energía, etc.

Cómo se contabilizan

Se reconocen normalmente como ingreso del ejercicio, imputándose a la cuenta de pérdidas y ganancias cuando se devengan.

Muchos negocios las dejan sin contabilizar hasta cobrarlas. No siempre es correcto: depende del momento en que nazca el derecho y de si están cumplidas las condiciones.

Ejemplos habituales

- ayudas al empleo

- bono digital / Kit Digital

- subvenciones por incremento de costes

- ayudas sectoriales de funcionamiento

2. Subvenciones de capital

Son las destinadas a financiar inversiones:

- maquinaria

- vehículos afectos

- equipos informáticos

- reformas de instalaciones

- inmovilizado material o intangible

Cómo se contabilizan

No suelen llevarse íntegramente a ingreso el primer año. Con carácter general, se registran inicialmente en patrimonio neto y se van imputando a resultados de forma correlacionada con la amortización del bien financiado.

Ejemplo

Si recibes subvención para una máquina que amortizas en 10 años, lo normal es reconocer el ingreso de la subvención gradualmente durante ese periodo.

3. Subvenciones reintegrables

Son aquellas en las que todavía existen condiciones pendientes importantes o posibilidad real de devolución.

Cómo se contabilizan

Mientras no sean no reintegrables, suelen registrarse como pasivo y no como ingreso definitivo.

Cuando se cumplen las condiciones exigidas, cambia su tratamiento contable.

Error frecuente: contabilizar por el cobro bancario

Un error muy común es pensar:

“Si entra dinero en la cuenta, lo llevo a ingreso”.

En contabilidad no siempre manda el banco. Importan cuestiones como:

- la naturaleza de la ayuda

- la resolución concedida

- las condiciones exigidas

- el momento del devengo

- si financia gasto o inversión

Impacto fiscal

La contabilización influye directamente en impuestos:

- Impuesto sobre Sociedades

- IRPF de autónomos en estimación directa

- IVA (según casos concretos)

- cierres contables y reservas

Una subvención mal registrada puede alterar beneficios, bases imponibles y ratios financieros.

Conclusión

No existe una única forma de contabilizar subvenciones. Según sean de explotación, de capital o reintegrables, el asiento y el momento de imputación cambian.

Una contabilización incorrecta puede generar errores contables y fiscales relevantes. Antes de registrarla, conviene analizar la resolución y el destino real de la ayuda.

¿Has recibido una subvención y no sabes cómo contabilizarla?

En nuestra asesoría revisamos expedientes, hacemos los asientos correctos y coordinamos el impacto contable y fiscal para evitar errores futuros.

Deja una respuesta