Monetizas contenido, tienes seguidores… y Hacienda también te sigue a ti

Puede que hayas empezado subiendo vídeos por pasión, publicando fotos de tu día a día o recomendando productos que realmente usas. Pero en el momento en que una marca te transfiere dinero, te regala un móvil a cambio de un post o YouTube te abona la primera cuota de AdSense, algo ha cambiado: ya eres, a ojos de la Agencia Tributaria, un profesional que ejerce una actividad económica. Y eso, nos guste o no, tiene consecuencias fiscales.

El mundo de los creadores de contenido ha crecido tan rápido que la legislación española todavía no ha creado una figura específica para ellos. Sin embargo, eso no significa que estén exentos de obligaciones. Todo lo contrario: Hacienda lleva tiempo poniendo el foco en este sector. En este artículo te contamos, con datos reales y sin tecnicismos innecesarios, todo lo que necesitas saber si eres influencer, youtuber, streamer o cualquier tipo de creador digital que genera ingresos.

Índice de contenidos

- ¿Por qué un influencer tiene que darse de alta?

- ¿Y si gano menos del salario mínimo?

- Ingresos en especie: ese regalo también tributa

- ¿Cómo darse de alta paso a paso?

- ¿Qué epígrafe corresponde a un creador de contenido?

- ¿Qué impuestos hay que pagar y cuándo?

- ¿Qué gastos puedo deducirme?

- ¿Autónomo o sociedad limitada?

1. ¿Por qué un influencer tiene que darse de alta?

La respuesta corta es simple: porque generas ingresos de forma recurrente por cuenta propia. Y en España, eso te convierte en trabajador autónomo. No importa si tu canal tiene cien suscriptores o un millón, ni si cobras cien euros al mes o diez mil. Lo relevante es que existe una actividad económica, que se desarrolla de forma habitual y que produce rendimientos.

La Ley del IVA es bastante clara al respecto: son considerados empresarios o profesionales quienes ordenan por cuenta propia factores de producción con el objetivo de intervenir en la distribución de bienes o servicios, siempre que no lo hagan a título gratuito. Traducido al lenguaje de las redes: si monetizas, eres empresario a efectos fiscales y debes comunicárselo a Hacienda.

Además, operar sin estar dado de alta no solo implica riesgo de sanción económica, sino que también te impide emitir facturas legales. Y sin facturas, ninguna agencia o marca seria querrá trabajar contigo.

2. ¿Y si gano menos del Salario Mínimo?

Esta es, probablemente, la pregunta que más vueltas da en foros y grupos de creadores. Y la respuesta honesta es que la situación no está del todo clara, lo que ha generado un auténtico debate jurídico.

En cuanto a Hacienda, no hay ningún umbral de ingresos que te exima de darte de alta. Desde el primer euro que ingreses de forma recurrente por tu actividad, tienes la obligación de comunicarlo a la Agencia Tributaria. Sin excepciones.

La Seguridad Social, en cambio, es algo más ambigua. El Tribunal Supremo ha dictado en varias ocasiones que la obligación de alta como autónomo está ligada al concepto de habitualidad, y que cuando los ingresos son inferiores al Salario Mínimo Interprofesional —que en 2026 se sitúa en torno a los 1.184 euros mensuales—, podría entenderse que no existe esa habitualidad. Sin embargo, esto no es una norma escrita ni una exención reconocida oficialmente, sino una interpretación jurisprudencial que no siempre se aplica de manera uniforme.

De este modo, en casos muy concretos y puntuales, podría ser posible emitir una factura (de alta en Hacienda) sin estar formalmente dado de alta como autónomo en la Seguridad Social, y no pagar por tanto una cuota como autónomo. Esto aplica únicamente a colaboraciones verdaderamente esporádicas, de escasa cuantía y sin ninguna previsión de repetirse.

Si recibes más de una colaboración al año, si los ingresos superan el umbral del salario mínimo o si la actividad tiene cierta regularidad, la obligación de darse de alta es clara. No regularizar la situación puede acarrear el pago retroactivo de las cuotas de autónomo no abonadas, las declaraciones de impuestos pendientes y las sanciones correspondientes, que en muchos casos superan ampliamente lo que habría costado cumplir con las obligaciones desde el principio.

Con todo, la recomendación práctica es clara: si tienes intención de dedicarte a esto de forma continuada, regulariza tu situación cuanto antes. Las sanciones por no estar dado de alta pueden superar con creces lo que habrías pagado cotizando desde el principio.

3. Ingresos en especie: ese regalo también tributa

Dentro de esa “habitualidad”… ¿Se incluyen los regalos que te hagan las marcas? Uno de los errores más frecuentes entre los creadores de contenido es pensar que si una marca les regala un producto en lugar de pagarles en dinero, no hay nada que declarar, ni siquiera nace la obligación de darte de alta como autónomo. Nada más alejado de la realidad.

La Agencia Tributaria considera que cualquier compensación recibida a cambio de una actividad publicitaria es un ingreso, independientemente de la forma que adopte. Eso incluye ropa, tecnología, estancias en hotel, viajes o cualquier otro bien o servicio cedido por una marca. El valor de mercado de ese producto debe reflejarse como ingreso en la factura correspondiente y declararse como rendimiento de la actividad.

Imaginemos que una marca de electrónica envía a un creador una cámara valorada en 900 euros a cambio de un vídeo de reseña. Esos 900 euros son un ingreso que debe facturarse, con el IVA e IRPF que correspondan si el cliente es una empresa española. Ignorar este tipo de ingresos puede derivar en sanciones importantes si Hacienda lo detecta, y cada vez cuenta con más herramientas para hacerlo.

4. ¿Cómo darse de alta paso a paso?

El proceso de alta como autónomo siendo creador de contenido no difiere del de cualquier otro profesional por cuenta propia, y puede realizarse de forma completamente online.

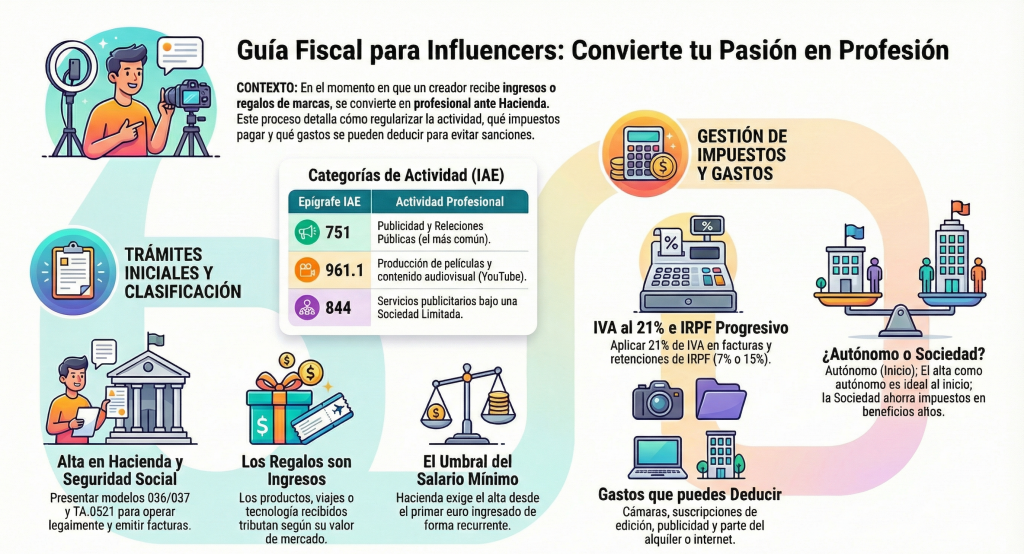

- El primer paso es darse de alta en Hacienda a través del modelo 036 o el 037. Con este trámite se comunica a la Agencia Tributaria el inicio de la actividad, se define el tipo de servicio que se va a prestar y se elige el epígrafe del Impuesto de Actividades Económicas que mejor encaja con el trabajo que se realiza. La diferencia entre ambos modelos reside en el alcance de la actividad: el 036 es más completo y resulta necesario, por ejemplo, cuando se prestan servicios a clientes de otros países de la Unión Europea.

- El segundo paso es el alta en la Seguridad Social, que se tramita a través del modelo TA.0521. Este trámite debe completarse en un plazo máximo de treinta días desde el alta en Hacienda. A partir de ese momento, el autónomo comienza a cotizar y tiene acceso a prestaciones como la baja por enfermedad, la maternidad o paternidad, o el cese de actividad.

- Por último, si entre tus clientes se encuentran plataformas o empresas con sede en otros países de la Unión Europea —como es el caso de Google, Meta o Twitch—, conviene darse de alta también en el Registro de Operadores Intracomunitarios (ROI). Esto permite emitir facturas a esas empresas sin aplicar IVA, lo que simplifica enormemente la gestión.

5. ¿Qué epígrafe corresponde a un creador de contenido?

Aquí llegamos a uno de los puntos que más confusión genera. Los epígrafes del IAE son códigos que clasifican las actividades económicas, y el problema es que fueron diseñados hace décadas, cuando nadie imaginaba que existirían personas ganándose la vida grabando vídeos de viajes o haciendo directos de videojuegos.

Al no existir un epígrafe específico para influencers o creadores digitales, hay que elegir el que más se aproxime a la actividad real. Los más utilizados son tres.

- El epígrafe 751, destinado a profesionales de la publicidad y las relaciones públicas, es el más habitual entre autónomos que se dedican a crear contenido y colaborar con marcas.

- El epígrafe 844, que cubre los mismos servicios pero en su versión empresarial, es el adecuado si se ha constituido una sociedad.

- Y el epígrafe 961.1, reservado a la producción de material audiovisual, encaja bien con quienes centran su actividad en la creación de vídeos para YouTube u otras plataformas.

La elección del epígrafe correcto no es solo una cuestión burocrática: afecta a la forma en que Hacienda interpreta tu actividad y, por tanto, a los impuestos que te corresponde pagar.

6. ¿Qué impuestos hay que pagar y cuándo?

Los creadores de contenido dados de alta como autónomos tienen dos grandes obligaciones fiscales: el IVA y el IRPF.

- El IVA es un impuesto sobre el consumo que debe aplicarse en las facturas a clientes españoles al tipo general del 21%. Trimestralmente hay que presentar el modelo 303, declarando la diferencia entre el IVA cobrado a los clientes y el IVA pagado en los gastos de la actividad. Al final del año se presenta también el modelo 390, que es el resumen anual. Existe una excepción importante: cuando los clientes son empresas de otros países de la Unión Europea y ambas partes están registradas en el ROI, las facturas se emiten sin IVA. Y cuando los clientes están fuera de la UE, la operación también queda exenta de este impuesto.

- El IRPF funciona de manera diferente según de dónde vengan los ingresos. Si facturas a empresas españolas, estas están obligadas a retenerte un porcentaje directamente en cada factura: el 15% con carácter general, o el 7% durante los tres primeros años de actividad para nuevos autónomos. En ese caso, es la propia empresa quien ingresa esa cantidad en Hacienda. Cuando los clientes son extranjeros, no pueden practicarte retención porque no tienen obligación de declarar ante la Agencia Tributaria española. En ese caso, eres tú quien debe declarar trimestralmente a través del modelo 130, ingresando el 20% del rendimiento neto obtenido ese trimestre. Todo se integra después en la declaración anual de la renta mediante el modelo 100.

7. ¿Qué gastos puedo deducirme?

Una de las ventajas de trabajar como autónomo es que los gastos relacionados con la actividad profesional reducen la base imponible, lo que se traduce en menos impuestos a pagar. Para un creador de contenido, este abanico de gastos puede ser bastante amplio.

Son deducibles los equipos necesarios para la creación de contenido: cámaras, micrófonos, ordenadores, teléfonos móviles o cualquier accesorio técnico vinculado directamente al trabajo. También lo son las suscripciones a programas de edición, plataformas de imágenes o herramientas de gestión de redes sociales. Si se alquila un espacio para grabar o se trabaja desde casa, puede deducirse el alquiler del estudio o un porcentaje proporcional del alquiler del domicilio habitual. Los desplazamientos realizados con motivo de colaboraciones, la conexión a internet, los cursos de formación relacionados con el sector o los gastos en publicidad propia también entran dentro de los gastos deducibles.

El requisito imprescindible es que cada gasto esté directamente vinculado a la actividad y que esté respaldado por una factura. Sin ese justificante, Hacienda puede rechazar la deducción.

8. ¿Autónomo o sociedad limitada?

Esta es una de las preguntas que más se repiten entre quienes empiezan a profesionalizarse. La respuesta depende, fundamentalmente, del volumen de ingresos que estés generando o que esperes generar.

Darse de alta como autónomo es el camino más habitual y más sencillo cuando se está empezando. Los trámites son más ágiles, los costes de gestión son menores y la estructura administrativa es mucho más liviana. Todos los rendimientos obtenidos se integran en el IRPF como rendimientos de actividades económicas y tributan según los tramos que correspondan a cada nivel de ingresos.

Sin embargo, cuando los beneficios empiezan a crecer de forma significativa, constituir una sociedad limitada puede resultar más ventajoso. Las sociedades tributan por el impuesto de sociedades, con un tipo general del 25%. Además, las empresas de nueva creación pueden beneficiarse durante los dos primeros años de un tipo reducido del 15%, lo que supone un ahorro considerable si los números son buenos. El inconveniente es que la estructura es más compleja, los costes de mantenimiento son mayores y hay obligaciones contables y mercantiles adicionales que no existen para los autónomos.

9. Conclusiones

Como has podido comprobar a lo largo de este artículo, la actividad de un creador de contenido no es tan sencilla desde el punto de vista fiscal como podría parecer en un primer momento. Elegir el epígrafe correcto, saber cuándo aplicar IVA y cuándo no, entender qué ocurre con los ingresos en especie, conocer los modelos trimestrales que hay que presentar o decidir si es mejor operar como autónomo o constituir una sociedad son decisiones que tienen un impacto real en tu economía. Y un error en cualquiera de ellas puede salir muy caro.

Por eso, tanto si estás dando tus primeros pasos como creador como si ya llevas un tiempo monetizando tu contenido y quieres asegurarte de que todo está en orden, contar con un asesoramiento profesional no es un lujo, sino una necesidad. No se trata solo de evitar sanciones, sino de tomar las decisiones correctas en cada momento, optimizar tu carga fiscal dentro de la legalidad y poder centrarte en lo que realmente importa: crear contenido de calidad.

En Grupo Enclave llevamos años acompañando a autónomos, profesionales y empresas en toda su trayectoria, desde el alta inicial hasta la gestión fiscal y laboral del día a día. Conocemos las particularidades de sectores como el de los creadores digitales y sabemos que cada caso es diferente. Si tienes dudas sobre tu situación, quieres regularizar tu actividad o simplemente buscas un equipo de confianza que te lleve los números mientras tú te dedicas a crecer, en Grupo Enclave estamos para ayudarte. Porque los mejores contenidos los creas tú, y los mejores consejos fiscales los ponemos nosotros.

Deja una respuesta