Cómo cumplir con las obligaciones fiscales ante Hacienda tras el fallecimiento de un familiar, quién debe declarar y cómo reclamar la devolución si el resultado es a favor del difunto.

TIEMPO DE LECTURA: 2 MINUTOS

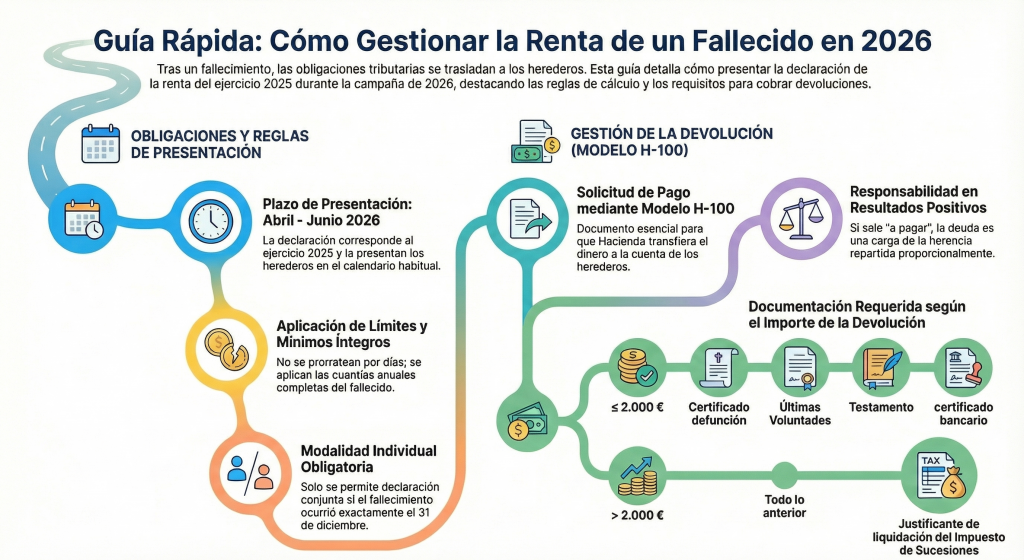

Tras el fallecimiento de un familiar, las obligaciones con Hacienda no se extinguen, sino que se trasladan a la masa hereditaria. En Grupo Enclave te explicamos, con la norma en la mano, cómo cumplir con este trámite obligatorio y cómo reclamar la devolución si el resultado es a favor del fallecido.

1. El plazo y la obligación: ¿Quién debe declarar?

La obligación de presentar el IRPF del fallecido corresponde a los herederos. No es un trámite que deba hacerse inmediatamente tras el deceso; se realiza en el calendario habitual de la Campaña de Renta (abril-junio de 2026 para el ejercicio 2025).

| Concepto | Norma Técnica (Manual AEAT) | Explicación «En Clave» |

| Periodo Impositivo | Se devenga el día del fallecimiento. | Solo declaramos los ingresos que tuvo desde el 1 de enero hasta el día de su muerte. |

| Límites de obligación | Se aplican los límites anuales íntegros (22.000 € / 15.876 €). | Aunque solo haya vivido un mes de 2025, los límites de ingresos no se dividen por meses. |

| Mínimo Personal | Se aplica la cuantía íntegra (5.550 € o más según edad). | No se prorratea por días; el fallecido tiene derecho al mínimo familiar completo del año. |

2. La gran duda: ¿Declaración Individual o Conjunta?

Este es el error más común. La norma es muy estricta en este punto para evitar duplicidades:

- Renta del fallecido: Siempre debe presentarse en modalidad individual. No obstante, como excepción, si el fallecimiento se produjo el 31 de diciembre, todos los miembros de la unidad familiar, incluida la persona fallecida, podrán presentar declaración conjunta.

- Renta de los familiares: Los cónyuges viudos y los hijos pueden optar por la declaración conjunta entre ellos (si cumplen los requisitos), pero nunca pueden incluir las rentas del fallecido en su declaración conjunta si esta se presenta tras el óbito.

3. Si sale «A Devolver»: El trámite de la declaración de la renta.

Hacienda no ingresa el dinero de un fallecido por transferencia directa a una cuenta si no se justifica quién tiene derecho a cobrarlo. Para importes de devolución, hay que seguir este protocolo:

- Presentación del IRPF: Primero se presenta la declaración (normalmente sale a devolver por las retenciones de pensión o nómina).

- Solicitud H-100: Es el documento para solicitar el pago a los herederos. No es obligatorio pero sí recomendable para que no haya problemas con la devolución.

- Documentación necesaria:

- Para importes menores o iguales de 2.000 €: Certificado de defunción, Libro de Familia, Certificado de Últimas Voluntades y Testamento. Aportar también certificado bancario de titularidad de la cuenta a nombre de los herederos.

- Para importes mayores de 2.000 €: Además de lo anterior, hay que presentar el justificante de haber liquidado el Impuesto de Sucesiones y Donaciones.

4. ¿Y si la Renta sale «A Pagar»?

Si el resultado es positivo, la deuda tributaria se considera una carga de la herencia. Los herederos son responsables de su pago, aunque la norma permite que, si hay varios herederos, la responsabilidad se limite a su parte proporcional de la herencia (salvo que se acepte de forma pura y simple).

Si tienes dudas sobre si un familiar debía declarar, no esperes a que Hacienda envíe un requerimiento a nombre de los herederos o de la herencia yacente. En Grupo Enclave gestionamos la obtención de los datos fiscales del fallecido y tramitamos su declaración de la renta, presentando además el modelo H-100 para asegurar que la devolución llegue a los herederos legítimos sin bloqueos bancarios.

Deja una respuesta