Nuevo régimen de reducciones en el IRPF para propietarios: del 90% al 50% según el contrato, la zona y el inquilino

TIEMPO DE LECTURA: 3 MINUTOS

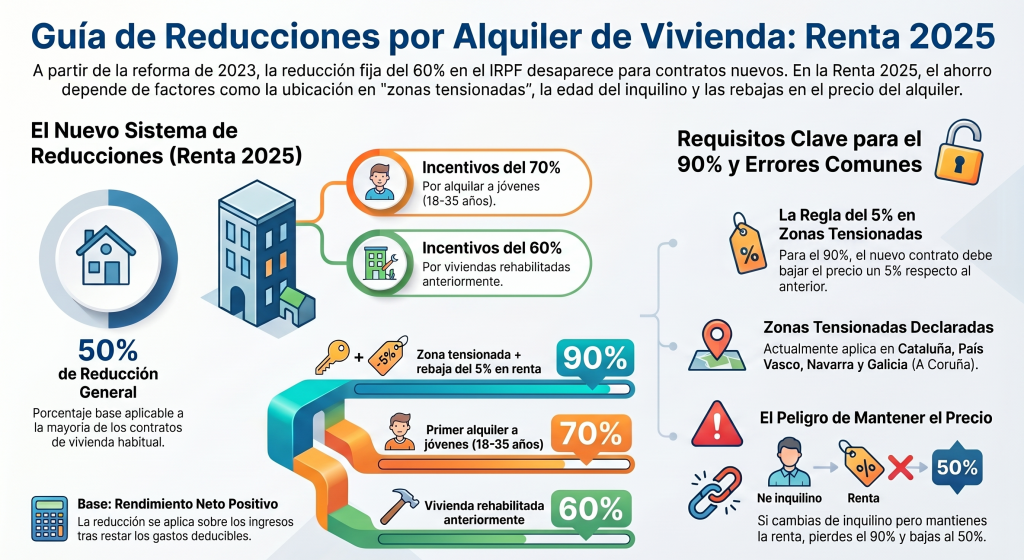

Los propietarios que alquilan una vivienda para uso habitual pueden aplicar en la declaración de la renta una reducción sobre el rendimiento neto positivo del capital inmobiliario.

Desde la reforma aplicable a los contratos celebrados desde el 26 de mayo de 2023, ya no existe una única reducción general del 60 %, sino varios porcentajes según el caso. Esto hace especialmente importante revisar cada contrato y cada renovación.

¿Qué reducciones existen en Renta 2025?

Si el inmueble está arrendado como vivienda habitual del inquilino, pueden aplicarse estas reducciones:

| Supuesto | Reducción |

| Nuevo contrato en zona tensionada con rebaja de renta mínima del 5 % respecto al contrato anterior | 90 % |

| Vivienda alquilada por primera vez a jóvenes en determinadas condiciones legales | 70 % |

| Vivienda rehabilitada o mejorada en ciertos supuestos | 60 % |

| Resto de alquileres de vivienda que cumplan requisitos | 50 % |

La reducción se aplica sobre el rendimiento neto positivo, es decir: ingresos del alquiler menos gastos deducibles.

¿Qué es una zona tensionada?

Son áreas declaradas oficialmente por la Administración competente por existir especiales dificultades de acceso a la vivienda. No basta con que “los alquileres estén caros”: debe existir declaración formal publicada.

Zonas tensionadas publicadas (referencia general)

A fecha actual, las declaraciones oficiales se concentran principalmente en estas comunidades:

| Comunidad Autónoma | Ejemplos de zonas declaradas |

| Cataluña | numerosos municipios, incluida Barcelona |

| País Vasco | Bilbao, San Sebastián, Vitoria y otros municipios |

| Navarra | Pamplona y varios municipios |

| Galicia | A Coruña y otros municipios declarados |

Las zonas pueden ampliarse o modificarse periódicamente, por lo que conviene comprobar la vigencia exacta del municipio en la fecha del contrato.

Requisitos para aplicar la reducción del 90 %

Es la más potente y también la que más errores genera. En general exige:

- que la vivienda esté en zona tensionada

- que exista nuevo contrato

- que la renta inicial se reduzca al menos un 5 % respecto a la última renta del contrato anterior, una vez aplicadas las reglas legales correspondientes

- que el destino sea vivienda habitual del arrendatario

OJO: cambio de inquilino manteniendo el mismo precio

Caso muy habitual:

- Tenías un inquilino y aplicabas correctamente el 90 %

- Ese inquilino se marcha

- Firmas contrato con otro nuevo

- Mantienes el mismo alquiler mensual

Resultado: puedes perder el 90 % y pasar al 50 %, porque ya no existe una nueva

rebaja mínima del 5 % respecto al contrato anterior.

Ejemplo

Contrato anterior: 800 €/mes

Nuevo contrato al mismo precio: 800 €/mes

No hay reducción del 5 %, por lo que no se cumpliría este requisito para el 90 %.

Para intentar acceder al 90 %, el nuevo alquiler debería bajar al menos a:

760 €/mes (reducción del 5 % sobre 800 €).

Errores frecuentes en la renta

Muchos propietarios se equivocan en:

- aplicar el 90 % por estar en zona tensionada sin revisar requisitos

- pensar que cualquier cambio de inquilino mantiene el beneficio

- declarar como vivienda habitual un alquiler temporal

- no recalcular tras una renovación o nuevo contrato

Conclusión

La tributación del alquiler en Renta 2025 depende cada vez más del detalle del contrato. Una diferencia de pocos euros en la renta mensual puede hacer pasar de una reducción del 90 % al 50 %, con impacto fiscal importante.

Antes de presentar la declaración conviene revisar contrato, municipio, fecha de firma y condiciones exactas.

¿Tienes un piso alquilado?

En nuestra asesoría revisamos contratos y declaraciones de alquiler para aplicar la reducción correcta y evitar pagar de más o aplicar beneficios que luego Hacienda discuta.

Deja una respuesta