Obligaciones fiscales del patrimonio desde el fallecimiento hasta la aceptación de la herencia

TIEMPO DE LECTURA: 2 MINUTOS

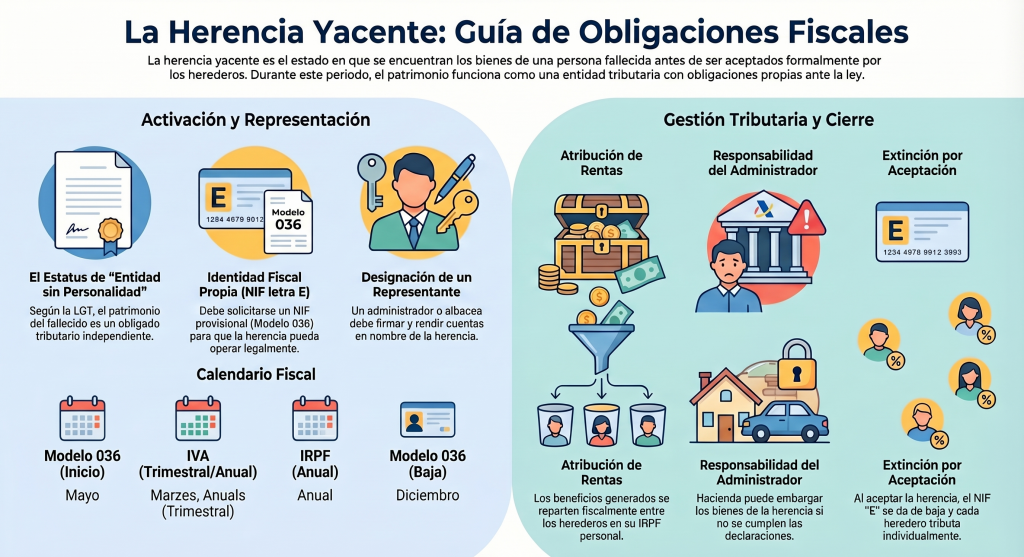

Cuando una persona fallece y hasta que los herederos aceptan la herencia, el patrimonio no queda en el limbo. Existe una figura jurídica y tributaria llamada Herencia Yacente. En Grupo En Clave te explicamos sus obligaciones para evitar sanciones antes incluso de haber repartido los bienes.

1. ¿Qué es exactamente una Herencia Yacente?

Es el periodo de tiempo que transcurre desde el fallecimiento del causante hasta la aceptación de la herencia por los herederos. Durante este tiempo, el patrimonio (pisos, cuentas bancarias, negocios) sigue generando obligaciones.

Dato Técnico (LGT): Según el artículo 35.4 de la Ley General Tributaria, las herencias yacentes tienen la consideración de obligados tributarios como entidades sin personalidad jurídica.

En Clave Sencilla: Aunque nadie haya firmado la herencia todavía, el «lote» de bienes del fallecido debe seguir pagando impuestos y rindiendo cuentas a Hacienda.

2. Obligaciones Tributarias: El NIF y el Representante

Para que la herencia yacente pueda operar (pagar recibos, cobrar alquileres o identificar a sus trabajadores), necesita una identidad fiscal propia.

| Trámite Obligatorio | Requisito Técnico (AEAT) | ¿Qué significa esto «en clave»? |

| Solicitud de NIF | Se debe solicitar el NIF provisional (modelo 036). | La herencia necesita su propio «DNI» (que empieza por la letra E) para operar legalmente. |

| Representante | Debe haber un administrador o representante. | Normalmente es el albacea o uno de los herederos quien firma en nombre de la herencia. |

| IVA y Actividades | Declaraciones trimestrales y resúmenes anuales. | Si el fallecido tenía un negocio o locales alquilados, la Herencia Yacente es el sujeto pasivo del IVA. |

3. El fin de la Yacente: Aceptación y Baja en Hacienda

Una vez que los herederos aceptan la herencia formalmente, la figura de la «Herencia Yacente» desaparece. Este paso es crítico y obligatorio.

Baja del NIF: Se debe presentar un modelo 036 de baja en la Agencia Tributaria para informar de que la entidad sin personalidad jurídica se ha disuelto tras la adjudicación de los bienes.

Cambio en la gestión del IVA: A partir del momento de la aceptación, el NIF con la letra «E» deja de funcionar. Si los bienes (como un local comercial) siguen generando IVA, cada heredero deberá declarar su parte correspondiente en sus propias declaraciones trimestrales.

4. Atribución de Rentas y Responsabilidad

Mientras la herencia está yacente, los beneficios que generen los bienes (alquileres, intereses) se reparten fiscalmente entre los herederos en su declaración de la Renta personal (IRPF).

Importante: El administrador tiene la obligación de cumplir con todas las declaraciones. Si no se hace, Hacienda puede dirigirse contra los bienes de la propia herencia para cobrar las deudas pendientes.

El consejo de Grupo En Clave:

Gestionar el paso de «Herencia Yacente» a «Propiedad Individual» requiere una coordinación perfecta para no dejar trimestres de IVA sin presentar o duplicar obligaciones. En nuestra asesoría nos encargamos de:

- Gestionar el NIF provisional y el representante.

- Tramitar la Baja en Hacienda tras la aceptación.

- Asesorar a cada heredero sobre cómo declarar su nueva cuota de IVA y rentas

Deja una respuesta