Requisitos, límites y cómo ahorrar hasta 20.000 euros.

Cuando se inicia una actividad como autónomo, los primeros años suelen ser los más difíciles: inversión inicial, incertidumbre en los ingresos y adaptación al mercado. Por eso, la normativa del IRPF contempla incentivos fiscales específicos para facilitar el emprendimiento.

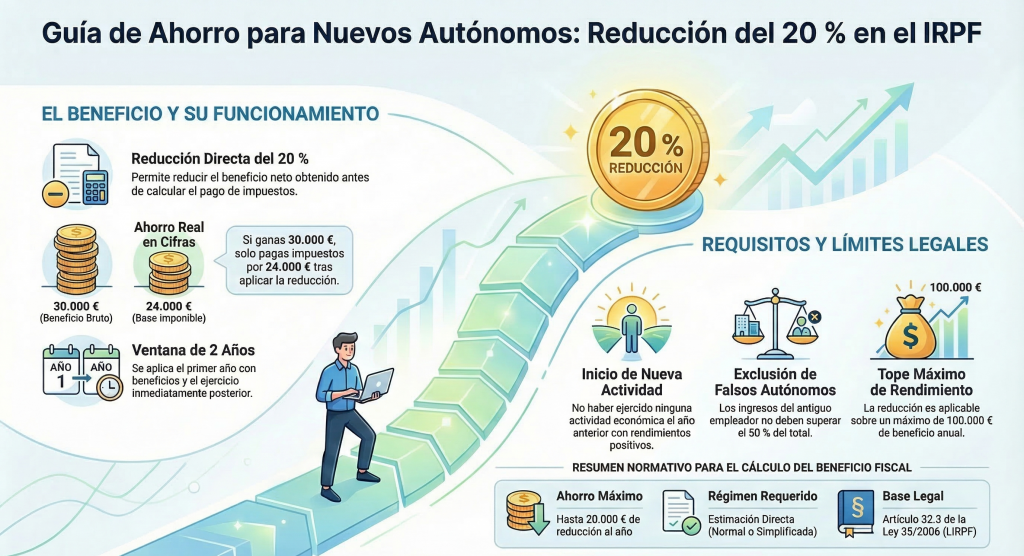

Uno de los más interesantes es la reducción del 20 % sobre el rendimiento neto de la actividad económica, prevista en el artículo 32.3 de la Ley 35/2006 del IRPF. En nuestra asesoría revisamos siempre este beneficio porque muchos autónomos podrían aplicarlo y no lo hacen, o lo aplican incorrectamente.

¿Qué es la reducción del 20 % por inicio de actividad?

La reducción por inicio de actividad permite a determinados autónomos reducir en un 20 % el beneficio obtenido en su actividad económica durante los primeros años con resultados positivos.

En términos prácticos, significa que solo tributarás por el 80 % del beneficio, lo que supone un ahorro fiscal directo.

Ejemplo práctico de ahorro:

- Si el rendimiento neto (ingresos menos gastos) es de 30.000 €.

- La reducción aplicada sería de 6.000 €.

- El IRPF se calcularía únicamente sobre 24.000 €.

Requisitos: ¿Quién puede aplicar esta reducción?

Este beneficio está dirigido a personas físicas que desarrollen una actividad económica (autónomos). Para poder aplicarlo, deben cumplirse estas tres condiciones principales:

1. Iniciar una nueva actividad económica

El contribuyente debe haber iniciado una nueva actividad y no haber ejercido ninguna actividad económica durante el año anterior. Si hubiera desarrollado alguna actividad previamente, no debe haber obtenido rendimientos positivos en ella.

2. Tributar en Estimación Directa

La reducción solo se aplica a quienes calculan el rendimiento de su actividad mediante:

- Estimación directa simplificada.

- Estimación directa normal.

* Nota: No es aplicable a actividades en estimación objetiva (módulos).

3. No depender del antiguo empleador (Falsos autónomos)

No se puede aplicar la reducción cuando más del 50 % de los ingresos del ejercicio proceden de una empresa o persona para la que el autónomo trabajó como empleado el año anterior. Esta limitación busca evitar situaciones de fraude de ley.

Resumen de condiciones y límites

| Concepto | Detalle de la normativa |

| Duración | 2 ejercicios (el primer año con beneficios y el siguiente) |

| Límite de rendimiento | Aplicable sobre un máximo de 100.000 € anuales |

| Ahorro máximo | Hasta 20.000 € de reducción al año |

| Base Legal | Artículo 32.3 de la Ley 35/2006 (LIRPF), «Ver artículo 32.3 en el BOE» |

¿Durante cuánto tiempo se puede aplicar?

La reducción puede aplicarse durante dos ejercicios fiscales:

- El primer año en el que la actividad tenga beneficios (rendimiento neto positivo).

- El año inmediatamente siguiente.

Es importante destacar que no tiene por qué coincidir con el año de alta en la actividad. Si en los primeros años tienes pérdidas, la reducción empezará a contar a partir del primer año en que comiencen los beneficios.

Errores frecuentes que detectamos en nuestra asesoría

En la práctica diaria vemos con frecuencia situaciones que ponen en riesgo este ahorro:

- Autónomos que no aplican la reducción por simple desconocimiento.

- Casos en los que se cumplen los requisitos pero nadie ha revisado la compatibilidad con el ejercicio anterior.

- Contribuyentes que la aplican incorrectamente, lo que puede generar paralelas y sanciones en una revisión de la Agencia Tributaria.

Una asesoría fiscal no solo se limita a presentar impuestos: también debe asegurarse de que cada cliente aproveche todas las ventajas fiscales que la normativa permite.

¿Necesitas que revisemos si puedes aplicar esta reducción?

Si has iniciado tu actividad recientemente o no estás seguro de si tu última declaración de la Renta incluyó este beneficio, podemos analizar tu caso particular.

Deja una respuesta